设为首页

收藏本站

收藏

任务

排行

道具

勋章

官方Q群

群名:XY

群号:39764938

简介: 19

点击快速入群

魔方挑战

消消乐

合成大西瓜

召唤神龙

挑战五子棋

吃货鉴定

头条

知日

热点

理财

美女

旅游

视频

美食

搜索

搜索

热搜:

活动

Hi~

登录

或

注册

本版

帖子

用户

逍遥网

»

日本

›

FUN TIME

›

理财

›

降准5000亿,对你的钱包有什么影响?|7分钟看懂 ...

返回列表

发新帖

查看:

3778

|

回复:

0

降准5000亿,对你的钱包有什么影响?|7分钟看懂

[复制链接]

东京萌萌

东京萌萌

当前离线

积分

27173

1万

主题

1万

帖子

2万

积分

商家A

积分

27173

发消息

发表于 2022-11-27 16:52:00

|

显示全部楼层

|

阅读模式

来自: 中国北京

本来想着快周末,应该是平淡的一天,结果咣当一下,来了个大新闻。

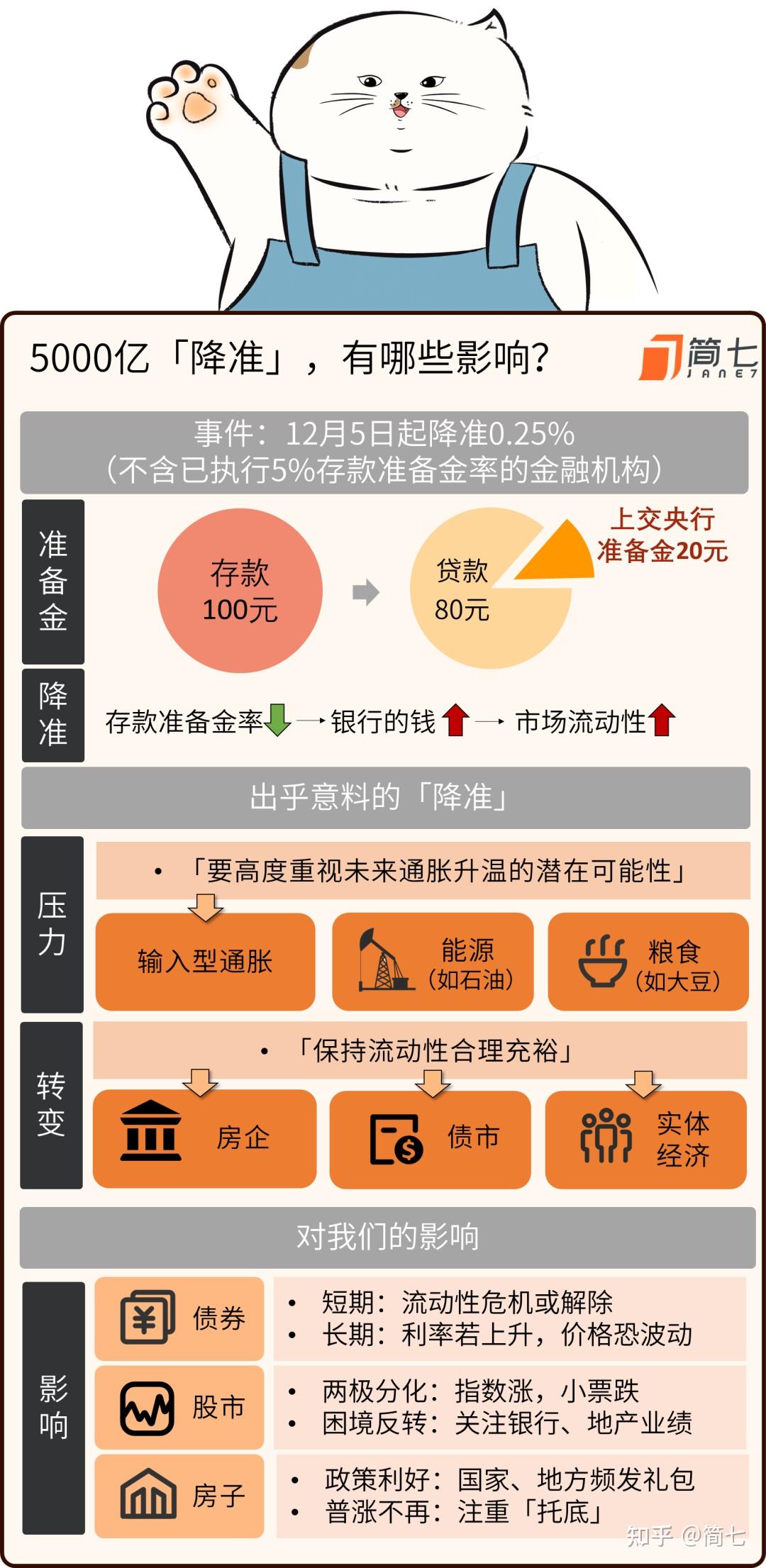

央行宣布将在12月5日,下调金融机构存款准备金率0.25个百分点,释放长期资金约5000亿。

图源:人民银行

简单来说,就是又降准了。

前天,国常会上才提到「降准」,今天央妈就立马响应,速度可真够快的。

今天我们就来好好聊一聊:

(1)降准是什么意思?

(2)为什么要降准?

(3)对我们的生活和投资,有哪些影响?

*注:了解降准含义的小伙伴可以从第二部分开始阅读哦~

01 降准说的是啥?

降准的「准」字,学名叫

存款准备金率

。

这又是什么意思呢?给你打个比方——

假设,攒够1万元的你,跑去银行存了个1年定期。

银行赚钱的主要方式,就是把你的存款,用高一点的利率借给有需要的人,来赚差价。

贷款放得越多,钱也就挣得更快。

但是,试想一下,如果银行把存款全部放贷,会有什么后果?

过了1周,你急着用钱,就想提前把1万元取出来。但银行呢,已经把所有存款都放贷出去了,没钱兑付给你了…

为了阻止这种极端情况发生,央行和各商业银行间,做了个小约定:

每收到一笔存款,就抽一定比例

,上交给央行——而这个比例,就是所谓的存款准备金率了。

所谓降准呢,就是把存款准备金率降一降:

上交给央行的准备金,就可以少一些;相应的,能拿出去放贷款的钱,就会多一些。

假设过去的准备金率是20%,那么,每存100元,银行要上交20元给央行,余下80元放贷。

但如果降准1%,准备金率就变成了19%;未来银行每得到100元存款,只要交19元给央行就行,余下的81元,都能用于放贷。

别小看了这1块钱的差额,成千上万个累加,就会在市场上释放出近千亿长期资金。

市场预计,本次降准将释放约

5000亿元

的长期资金。

总之,你可以简单理解为——

降准就意味着,银行能借出去的钱变多了,从而市场的流动性便增加了。

02 为什么最近要降准?

老实说,这次的降准有点出乎意料。

在本月发布的三季度货币政策报告里,央行还提到

「要高度重视未来通胀升温的潜在可能性」

。

主要是能源(如石油)、粮食(如大豆)涨价带来的「输入型通胀」。

试想一下,进口的成本要是贵了,那么沿着产业链向下传导至消费端,终端的商品也会跟着涨价。

要是加上放水,物价可能会hold不住。

所以,市场普遍认为接下来的货币政策「易紧难松」。

那是什么原因,让央行短期内的态度转了个180度的弯呢?

央行给出的解释是,这次降准是为了

「保持流动性合理充裕」

。

也就是说,钱有点紧了。钱紧的原因或许与三点有关——

一是给房企。

伴随楼市销量下滑、价格下跌,房企的收入端日渐低迷。

这也导致没钱还债、债券频频爆雷;没钱开工,「保交楼」的进展也不顺利。

此外,收入是会传导的,房产上下游牵连的行业众多,建材、家具企业的日子也不好过。

前两天,央妈和银保监会正式出台了「金融16条」政策——

让银行等金融机构给优秀的地产企业提供资金支持,缓解他们现金流压力。

毕竟地产是支柱行业,此前的监管政策是为了规范行业发展,不是让行业彻底垮掉。

很快,大行们积极响应,纷纷与房企开展战略合作,授信金额已达上万亿——

图源:财联社

二是给债市。

上周债券市场出现暴跌,商业银行日子有点不好过。

一方面银行理财被大量赎回资金紧张,另一方面长短期的利率都有大幅度的上行,这意味着银行要借钱有点难。

不过,咱们也提到,央妈上周释放了1300亿资金解围,此番又来降准,稳住市场的信心。

债市的「流动性危机」应该是过去了。

三是给实体。

咱们知道,公司借钱开厂、个人贷款消费,主要的资金来源是银行这样的金融机构。

因此要降低实体经济的借贷利率,首先要降低金融机构拿钱成本。

央妈提到,

这次降准能让金融机构每年省下56亿,通过传导,可以降低实体经济的负担

。

另外,降准的钱是长钱,也有利于银行给疫情受损严重的中小企业提供资金支持,毕竟他们的经营收入很难在短期恢复。

总得来说,降准有利于创造宽松的流动性环境,为经济稳定打基础。

03 降准对我们有哪些影响?

最后,简单说说债券、股票和房子。

1. 债券

先说债券,它和大家手头理财产品、债券基金的涨跌息息相关。

短期看,央妈「放水」1300亿+国常会喊话「降准」后,金融机构的流动性压力缓解了不少。

本周债券基金也开始涨了,净值逐渐修复。

不过,从长期看,

债券的价格和利率成反向关系

。

当前十年期国债的利率,处于低位。

一旦后续经济恢复,企业、个人对钱的需求加大,会导致利率上升,那么债券的价格可能还会有波动。

对我们来说,与其预测利率走势、债券涨跌,

不妨先了解资产本身

,比如长期回报、回撤幅度等。

等到做好准备了,再将资金投入其中。

2.股票

市场的钱多了,照理来说,股市会分到一杯羹。

近期的股市却呈现出明显的「两极分化」——

大盘涨,小票跌。

不少朋友的基金,没跑赢指数的涨幅。

究其原因,这是因为指数的成分股里,有不少金融地产公司。

央妈的呵护,对地产企业来说,无疑是一针强心剂,最近地产股债都在涨。

对银行来说,手里的钱多了,市场预期利润也会相应增加。

另外,地产、银行这两年跌了不少,估值挺低的。

三季报中,一些基金经理也认为是适合投资这类「困境反转」的行业了。

不过,地产资金端问题虽然在解决,但需求端不给力的情况还没有改善,业绩是否能真的好转,还得等一等。

3. 房子

今年,买房政策一松再松——

各地

「因城施策」

,纷纷推出房贷补贴、取消限购、限贷等利好,刺激买房需求。

国家也发放

「真金白金」

的大礼包:央妈下调了公积金利率,松口首套房利率下限;国税局宣布,1年内换房的个税可退。

力度虽然很大,房价却始终起不来。未来会怎么样呢?

我觉得,房价很难再出现普涨了。毕竟,政策的目的是给房地产「托底」,并不是要「泡沫重现」。

央行在文件中也再次明确

「着力支持实体经济,不搞大水漫灌」

的政策基调,没有发生改变。

所以,还是那句话,

刚需该买就买,投资千万谨慎

。

不过,伴随着降准的落地,银行的资金成本降低了,说不定12月5年期LPR还有机会下降。

这样一来,我们的房贷利率下调的几率也能变大,不妨期待一下~

好啦,关于降准的影响就和你聊到这里。附上一张总结图——

希望我的解读,能为你一天天建立起理财敏感度,一点点积累起实用的投资方法。拨开纷繁复杂,我们一起更理性地看世界,陪你安安心心、慢慢变富~

文章来源于网络,如有侵权,请联系我们小二删除,どうもで~す!

回复

使用道具

举报

返回列表

发新帖

游客

回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

发表回复

快速回复

返回顶部

返回列表

官方Q群

官方Q群

发表于 2022-11-27 16:52:00

发表于 2022-11-27 16:52:00